Valor Econômico

Fernando Torres

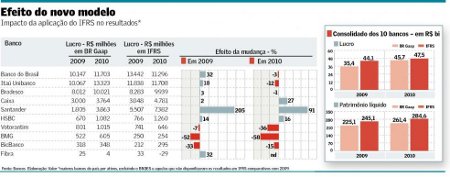

Os lucros dos principais bancos do país poderiam ter sido 25% maiores em 2009, com uma diferença positiva de R$ 8,7 bilhões, caso as instituições financeiras tivessem adotado oficialmente o padrão internacional de contabilidade, conhecido como IFRS, a partir daquele ano. Em 2010, o ganho teria sido 4% maior que o publicado.

O patrimônio líquido desse grupo de bancos ficou 9% maior no sistema internacional, somando R$ 284,6 bilhões ao fim de 2010, enquanto os ativos totais recuaram 1,5%, a R$ 3,21 trilhões. O Valor levantou os dados de mais de vinte bancos, mas os números se referem apenas aos dez maiores por ativos que apresentaram o lucro comparativo de 2009 em IFRS.

Por decisão do Banco Central, e ao contrário do que ocorreu para as companhias abertas não financeiras, os bancos não adotaram o modelo internacional de forma oficial. A divulgação do balanço em IFRS é apenas uma obrigação adicional para as instituições de capital aberto ou que sejam obrigadas a ter comitê de auditoria devido ao seu porte. O prazo final para entrega era 30 de abril, mas alguns bancos ainda estão atrasados.

Diversas normas do IFRS, usadas em mais de cem países, incluindo aqueles da União Europeia, diferem da prática contábil determinada pelo Banco Central. Mas a regra que “chamou mais atenção” em termos quantitativos e de frequência entre os grandes bancos foi o tratamento dado às provisões para perdas com empréstimos, diz Ricardo Anhesini, sócio da área de serviços financeiros da KPMG.

Seguindo as normas do Banco Central e seus próprios critérios prudenciais, os bancos locais fizeram provisões ao longo de 2009 em valores superiores às perdas realmente registradas. Ao apresentar os número em IFRS, esse “excesso de prudência” é revertido, com impacto positivo no lucro, algo que ocorreu para Banco do Brasil, Itaú Unibanco e Bradesco, os três principais do país.

No padrão brasileiro, os bancos usam uma tabela de risco do BC e também fazem provisões voluntárias, na medida em que preveem que no futuro haverá deterioração na carteira de crédito. Quando a perda realmente ocorre, o colchão para absorvê-la já está lá. Se a inadimplência não aumenta como o esperado, os bancos podem reverter provisões ou usar a reserva feita com antecedência para cobrir novas operações de crédito geradas.

Pelo IFRS, só se registra uma baixa no valor da carteira de empréstimo quando a inadimplência efetivamente ocorre, o que é chamado de perda incorrida.

Há vinte anos, segundo Anhesini, era mais comum ver o contrário, com a provisão no balanço brasileiro inferior àquela divulgada nas regras contábeis de países desenvolvidos. “Isso é reflexo da ação do Banco Central, com seu conjunto normativo.”

Se ainda estivéssemos em meados de 2008, antes do estouro da crise financeira internacional, esse tipo de comparação entre os padrões contábeis levaria uma conclusão rápida de que o sistema brasileiro é excessivamente conservador, com a possibilidade de sacrificar dividendos que pertenceriam aos acionistas.

Mas os efeitos da turbulência foram fortes o suficiente para mudar a lógica tanto do Conselho de Normas Internacionais de Contabilidade (Iasb), que emite as IFRS, como do Fasb, seu par norte-americano, responsável pelo padrão americano US Gaap.

Os dois órgãos trabalham em uma norma conjunta que deve mudar o sistema para perda esperada, explica Diego Fresco, sócio da PwC. Esse modelo ficará mais próximo ao usado no Brasil, ainda que sem a tabela padrão do Banco Central. “No novo modelo do Iasb, cada entidade vai ter que desenvolver sua própria expectativa de perda”, afirma o especialista´.

Outra diferença relevante entre os dois sistemas contábeis se refere à amortização do ágio – que não existe no IFRS -, e que tem efeito drástico nos números do Santander, que já usa o IFRS como referência, inclusive para pagamento de dividendos. Mas caso outros bancos brasileiros façam aquisições relevantes, isso valerá também para eles.

Embora o tratamento dado a obrigações legais seja diferente no IFRS, apenas bancos como HSBC e Citibank decidiram mudar a forma de fazer o registro. Pela regra do BC, se existe uma lei exigindo o pagamento de um tributo por determinada alíquota, por exemplo, isso é obrigação legal e esse passivo deve ser registrado, ainda que haja contestação na Justiça e que o banco considere que as chances de ganhar são grandes ou prováveis.

Pela regra internacional, o banco não precisa registrar o passivo se considera provável que vencerá a causa.

Outra permissão do IFRS que não foi usada amplamente é a possibilidade de reconhecer créditos fiscais com prazo de realização maior que dez anos.